Вся ваша затея с организацией предприятия торговли, услуг или общепита подчиняется одной цели – получения прибыли. Вы должны понимать, что GBS.Market ― это не бухгалтерская программа, а инструмент учета товаров, поэтому расчет прибыли здесь будет не совсем корректный, т.к. не принимаются во внимание расходные статьи на аренду, заработную плату сотрудникам, налоги, коммунальные услуги и прочее. Данные по прибыли в программе служат лишь для ориентировочного контроля рентабельности бизнеса и показываются в Сводном отчете в графе Доход.

Важно!

- Для корректного расчета прибыли используется дополнительное специализированное программное обеспечение.

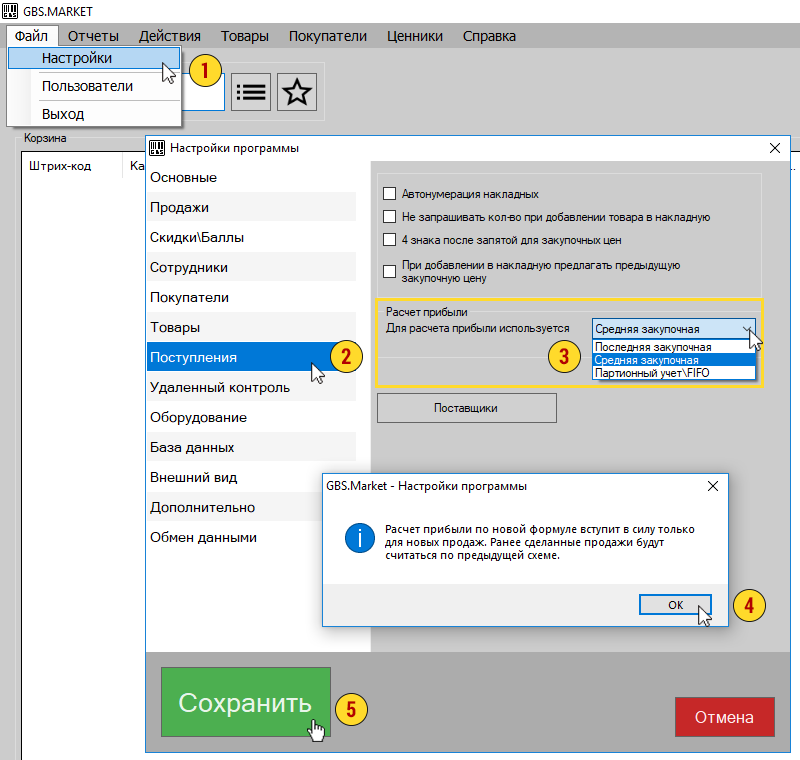

Для выбора метода расчета прибыли выполните следующие действия:

- В главном верхнем меню GBS.Market нажмите Файл → Настройки

- Выберите пункт в левом меню открывшегося окна ― «Поступления»

- Из выпадающего списка выберите один из 3-х методов расчета прибыли:

― последняя закупочная;

― средняя закупочная;

― партионный учет / FIFO - Сохраните настройки.

Последняя закупочная цена

Последняя закупочная цена для расчета прибыли используется в программе GBS.Market по умолчанию. Ее программа будет получать из последней накладной, по которой товар поступил от поставщика.

Средняя закупочная цена

Средняя закупочная цена ― величина расчетная. Она высчитывается для каждого товара в отдельности, а не берется усреднено для накладной.

Пример просчета по средней закупочной цене

Предположим, вы внесли данные о поступлении товара по 2-м накладным. По первой из них к вам привезли 10 единиц товара по закупочной цене 100 грн., а по второй ― 20 единиц по 120 грн.

Средняя закупочная цена для этих товаров не рассчитывается как среднее арифметическое из 2-х цен.

(100 + 120) / 2 = 110 (грн.) ― это неверный подход

GBS.Market вносит в подсчет корректировки по количеству товара. Для нашего примера формула выглядит так:

(100 х 10 + 120 х 20) / (10 + 20) = 113,33 (грн.)

Таким образом, сначала мы считаем общую сумму затрат на закупку всех товаров по накладной, а полученное значение делим на общее количество поступившего товара. Такой расчет является более точным, чем по последней закупочной цене.

Партионный учет / FIFO

Партионный учет / FIFO является максимально точным из 3-х предложенных программой методов. Для каждого товара прибыль рассчитывается с учетом текущих остатков и поступлений. Т.е. для каждой единицы проданного товара используется именно та закупочная цена, по которой он поступил.

Нюансы расчета прибыли по партионному учету / FIFO

- В момент продажи программа отмечает среднюю закупочную цену для единицы товара в одной записи чека.

Как это работает

Предположим, программа зафиксировала продажу 2-х товаров с закупочной ценой 200 и 300 грн. В базу данных будет сделана запись, что продано 2 единицы товара со средней закупочной ценой (200 + 300) / 2 = 250 грн.

Вы можете проверить, итоговая сумма закупки совпадет: 250 х 2 = 200 + 300.

Формула работает замечательно, если не произведен возврат товара. Если в нашем примере покупатель сделал возврат одного из товаров по данному чеку, то в базе отразится информация о продаже 1 товара с закупочной ценой 250 грн. - Формула ориентируется на данные о текущем остатке товара и вычисляет значение закупочной цены, основываясь на поступлениях.

Как это работает

Предположим, вы оприходовали накладные, по которым к вам поступило в один день 5 товаров по 50 грн., а на следующий день ― 5 товаров по 60 грн.

Была произведена продажа 7-ми товаров. Средняя закупочная цена для этих 7-ми товаров будет рассчитываться так:

1) 50 грн. х 5 шт. + 60 грн. х 2 шт. = 370 грн. ― общая сумма продаж

2) 370 / 7 = 52, 86 грн. ― средняя закупочная цена, которая будет зафиксирована в базе данных. - Ручное изменение остатка или инвентаризация оказывают влияние на расчет прибыли.

Как это работает

Пусть на остатке у вас есть 10 единиц товара по цене 50 грн. Они поступили по одной накладной с закупочной ценой в 20 грн. Если будут проданы все 10 единиц товара, то мы получим прибыль: 50 грн. х 10 шт. - 20 грн. х 10 шт. = 300 грн.

Если изменить остаток товара вручную, например, на 5 единиц, то при их продаже программа «решит», что эти 5 товаров поступили по последней накладной, хотя по факту это не так. Фактически эти 5 единиц появились в программе без накладной на поступление, поэтому они вообще не имеют закупочной цены. - Продажа товаров «в минус» может привести к некорректному расчету прибыли.

GBS.Market позволяет вести продажу «в минус», когда товар уже поступил на склад и еще не оприходован, но есть срочная необходимость его продать. В этом случае программа всем товарам, которые будут продаваться сверх зафиксированного остатка, будет присваивать нулевую закупочную стоимость, ведь по сути факт закупки для них отсутствует. В результате при подсчете прибыли от продажи этих товаров GBS.Market назначит им прибыль в размере стоимости.

Еще статьи из этого раздела

Самое свежее из блога

Оставайтесь в курсе наших новостей и новинок ритейла